Las subidas de tipos de interés globales afectarán más a España, Australia y Canadá

Muchos rincones del mundo de las finanzas y la inversión se enfrentan a desafíos que eran inimaginables hace apenas unos meses y que no han existido durante décadas. El ejemplo más notable son los niveles aparentemente muy altos de inflación en muchos países del mundo. Esto ha llevado a los bancos centrales mundiales a implementar una serie de aumentos de las tasas de interés de la noche a la mañana, y es casi seguro que habrá más en camino.

Estos aumentos en las tasas de interés han provocado que las tasas hipotecarias residenciales aumenten. De hecho, la tasa hipotecaria de tasa fija a 30 años de EE. UU. alcanzó el 6,3 % el 14 de septiembre, la primera vez que cruza el nivel del 6 % desde 2008. Las hipotecas de tasa fija a 30 años rara vez se ven fuera de EE. UU.; Esta estructura se implementó hace unos 90 años como una forma de apoyar el mercado inmobiliario después de la Gran Depresión. Las hipotecas en la mayoría de los demás países son a corto plazo y un gran porcentaje de ellas son préstamos de tasa variable.

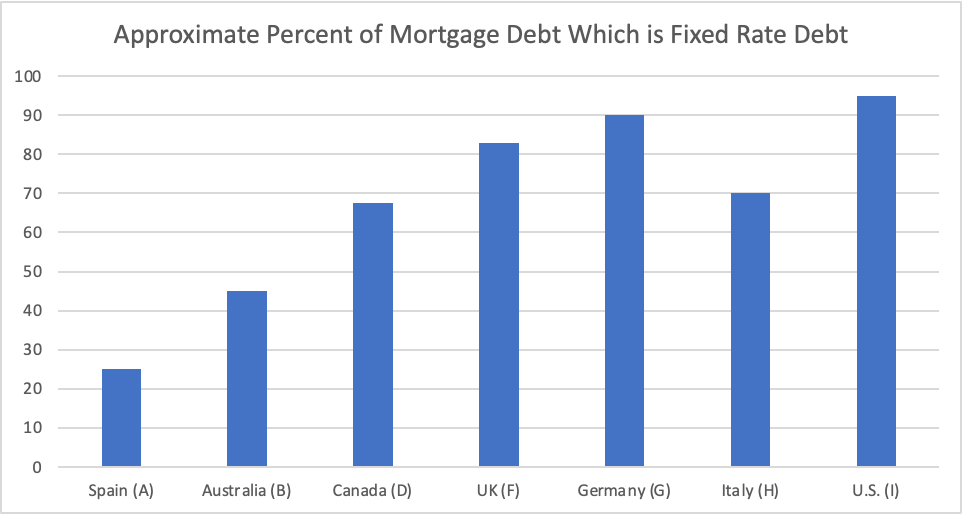

Una preocupación obvia es que el gasto de los consumidores y el crecimiento económico general en países donde los propietarios de viviendas poseen una gran proporción de hipotecas de tasa variable podrían verse sometidos a una mayor presión a medida que las tasas de interés vuelvan a subir. El siguiente gráfico muestra el porcentaje aproximado de hipotecas a tipo variable en los principales países occidentales.

Los detalles de los datos se obtienen del gráfico de la siguiente manera:

- (a) Según un artículo de US News & World Report de junio de 2022, alrededor de 120 000 millones de euros de los casi 500 000 millones de euros de deuda hipotecaria de España es una tasa fija.

- (b) Según un artículo de Business Think de junio de 2021, alrededor del 45 % de las nuevas hipotecas australianas adquiridas en septiembre de 2021 tenían una tasa de interés fija, frente al 15 % en junio de 2019. Sin embargo, estos préstamos suelen tener un plazo fijo de solo tres años en promedio, luego de lo cual la tasa de interés vuelve a una tasa variable.

- (d) Según un artículo de Better Dwelling de julio de 2022, alrededor del 32,5 % de los préstamos hipotecarios residenciales canadienses son de tipo variable. Casi la mitad de los préstamos a tipo variable se originaron en el último año.

- (F) Según un artículo de julio de 2022 del Financial Times, el 83,1 % de las hipotecas actuales del Reino Unido son de tipo fijo, pero alrededor de un tercio de este grupo son acuerdos a corto plazo de 24 meses o menos, según datos del Banco de Inglaterra. .

- (G) Según el Banco Central Europeo (BCE), la cuota de hipotecas variables en Alemania es cercana al 10%.

- (h) Según el Banco Central Europeo, la proporción de hipotecas variables en Italia es de alrededor del 30%.

- (1) Según Mortgage Bankers Association, la asociación nacional que representa a la industria hipotecaria en los Estados Unidos.

Una gran parte de los préstamos hipotecarios en España, Australia, Canadá y Reino Unido son préstamos a tipo variable. Por lo tanto, los consumidores de estos países enfrentarán mayores gastos mensuales con un mayor ajuste de la tasa de interés. Es lógico que el crecimiento económico de estos países esté sujeto a presiones. Además, los consumidores de España y el Reino Unido se enfrentan al aumento de las facturas de energía debido a la decisión de Rusia de limitar drásticamente los envíos de gas natural a Europa. Estos países están recurriendo a formas de energía más costosas, como los envíos de gas natural licuado (GNL) para reemplazar el gas natural.

A diferencia de la crisis inmobiliaria de 2008-2009, EE. UU. parece estar preparado para escapar de los peores efectos del aumento de las tasas hipotecarias. Solo alrededor del 5% de las hipotecas estadounidenses son préstamos de tasa variable.

La información para este informe se encontró a través del Banco de la Reserva Federal de St. Louis y fuentes citadas. El autor no tiene valores ni afiliaciones relacionadas con esta organización. No es una recomendación de compra o venta. Siempre haga una investigación adicional y consulte a un profesional antes de comprar un valor. El autor no posee ninguna licencia.

“Defensor de la Web. Geek de la comida galardonado. Incapaz de escribir con guantes de boxeo puestos. Apasionado jugador”.